شراء سيارة مستعملة بالتمويل يضيف طبقة أخرى لعملية الشراء. البنك أو شركة التمويل تقرضك مالاً مضموناً بالمركبة — مما يعني أن لديهم مصلحة مباشرة في حالة السيارة وقيمتها. معظم بنوك الإمارات تتطلب شكلاً من تقييم المركبة قبل الموافقة على قرض سيارة مستعملة. فهم ما يتحققون منه وما لا يتحققون منه يساعدك على اتخاذ قرارات أفضل حول شرائك.<

ما تتطلبه البنوك عادةً<

تقييمات البنوك للمركبات لأغراض التمويل عادةً تركز على التحقق من هوية السيارة وتأكيد قيمتها السوقية وفحص الأضرار الكبيرة الواضحة. يريدون التأكد أن السيارة موجودة وتتطابق مع وثائق تسجيلها وتساوي على الأقل ما يقرضون مقابله. هذا تقييم مالي — وليس فحصاً ميكانيكياً شاملاً.<

قلق البنك هو ضمان القرض وليس تجربة قيادتك. يتحققون أن السيارة ليست خسارة كلية ولم تُعلن كحطام ومعروضة بحالة قابلة للتسويق عموماً. إذا تعثر القرض واحتاجوا لاستعادة المركبة وبيعها، يريدون معرفة أن لديها قيمة إعادة بيع. هذا هدف مختلف جوهرياً عن فحص المشتري الذي يركز على الحالة الميكانيكية والموثوقية المستقبلية.<

الفجوة بين تقييم البنك وحماية المشتري<

تقييم البنك عادةً لا يتضمن فحص OBD التشخيصي أو قياس تيل الفرامل أو تحليل السوائل أو فحص مكونات التعليق أو اختبار أداء التكييف أو اختبار طريق. سيارة يمكن أن تجتاز تقييم التمويل البنكي بينما تحمل أكواد أعطال محرك مخزنة وفرامل متآكلة وسائل جير متدهور وأداء مكيف ضعيف ومكونات تعليق تحتاج استبدال خلال أشهر.<

هذه الفجوة تمثل مخاطر مالية حقيقية للمشتري. أنت تلتزم بدفعات شهرية على سيارة قد تحتاج إصلاحات مكلفة في المدى القريب. سيارة بضاغط مكيف فاشل وتعليق متآكل وفرامل تحتاج استبدال فوري قد تكلف آلاف الدراهم في إصلاحات خلال السنة الأولى من الملكية — فوق دفعات القرض التي تدفعها أصلاً.<

كيف يدعم الفحص المستقل قرارات التمويل<

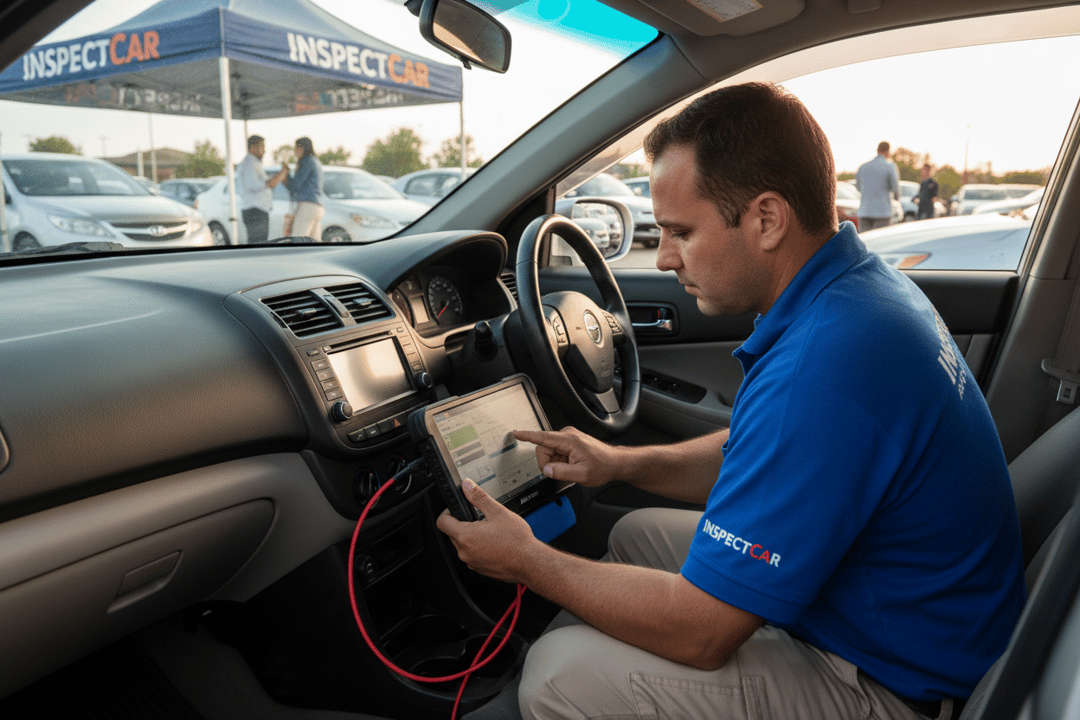

فحص AutoFay يعطيك البيانات الميكانيكية وبيانات الحالة التي لا يوفرها تقييم البنك. تقرير أكثر من 410+ نقطة يخبرك بالحالة الفعلية لكل نظام — المحرك والجير والفرامل والتعليق والمكيف والكهرباء والهيكل. هذه المعلومات تساعدك بثلاث طرق.<

أولاً، تساعدك على تقرير ما إذا كنت ستمضي بالشراء أصلاً. سيارة بضرر إطار أو أكواد OBD نشطة أو أنظمة متعددة تحتاج إصلاح فوري قد لا تستحق التمويل بغض النظر عن سعرها السوقي. ثانياً، توفر رافعة تفاوض — النتائج الموثقة تعطيك أساساً واقعياً للتفاوض على سعر أقل مما يعني قرضاً أصغر. ثالثاً، تساعدك على تحديد ميزانية تكاليف الملكية فوق الدفعة الشهرية — إذا أظهر الفحص تيل فرامل بنسبة 25% وإطارات فوق أربع سنوات، تعرف أن هذه المصاريف قادمة قريباً.<

عمر المركبة وحدود التمويل<

بنوك الإمارات عادةً لديها حدود عمر وكيلومترات لتمويل السيارات المستعملة. سيارات أقدم من عمر معين أو فوق كيلومترات معينة قد لا تتأهل للتمويل. هذه الحدود موجودة لأن السيارات الأقدم ذات الكيلومترات العالية تحمل مخاطر ميكانيكية أكبر وتنخفض قيمتها أسرع. فحص مركبة قديمة يتم تمويلها مهم بشكل خاص لأنك تتحمل ديناً مقابل أصل عانى بالفعل من تآكل كبير.<

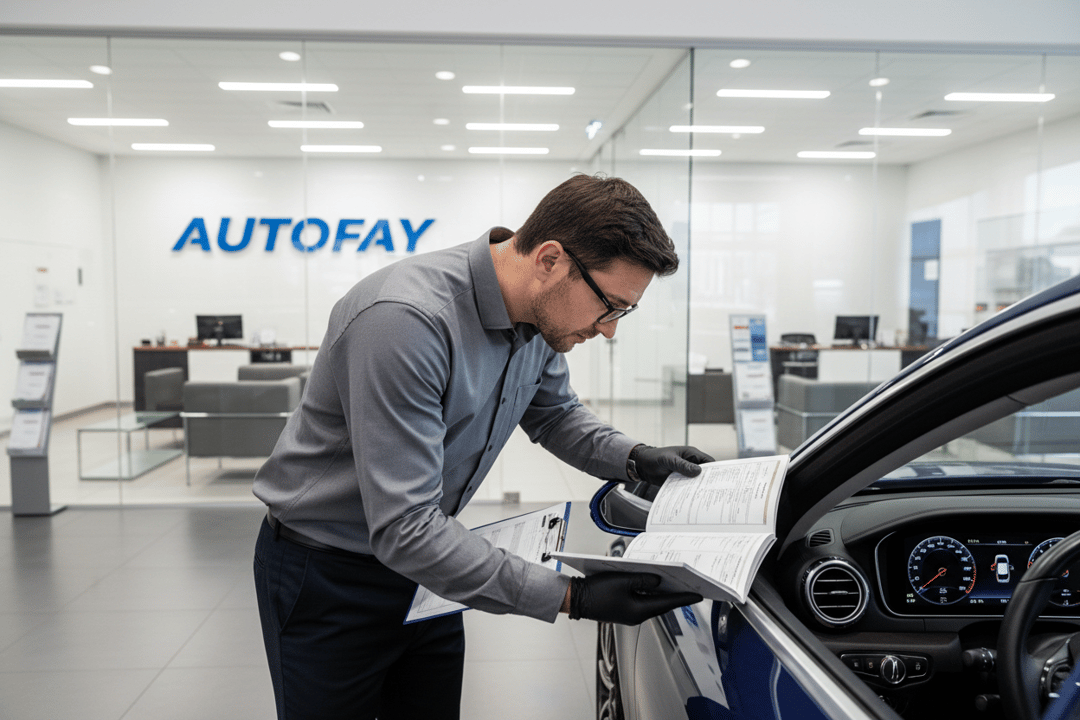

تقرير الفحص يعمل كدليل على حالة السيارة الحالية وقت الشراء. إذا نشأت نزاعات لاحقاً حول حالة السيارة عندما مُوّلت، التقرير يوفر توثيقاً بطابع زمني وصور لحالة السيارة بالضبط.<

حماية استثمارك الإجمالي<

عندما تموّل سيارة، استثمارك الإجمالي هو سعر الشراء مضافاً إليه الفائدة مضافاً إليه تكاليف الصيانة والإصلاح على مدة القرض. سعر الشراء مرئي؛ تكاليف الصيانة مخفية. الفحص يجعل هذه التكاليف المخفية مرئية قبل توقيع اتفاقية القرض. سيارة تبدو صفقة جيدة بسعر الشراء قد تصبح عرضاً مكلفاً عندما يكشف الفحص عن أنظمة تحتاج اهتماماً قريباً.<

يفحص AutoFay أكثر من 410+ نقطة مع صور عالية الدقة وتقرير PDF مفصل. فحص في موقع السيارة عبر جميع الإمارات السبع. احجز على autofay.ae أو اتصل على 6937-806-50-971+.<

0 Comments

No comments yet. Be the first to share your thoughts!